炒股杠杆平台:很多人贷款被拒时才发现征信报告出问题,那些逾期记录、查询次数究竟要背多久?这篇文章给你掰开揉碎了说清楚:从信用卡逾期到网贷查询,不同记录的有效期差异很大,有些2

<炒股杠杆平台>征信报告的本质及不同记录有效期,信用卡逾期等情况详解

征信报告到底是什么来头?

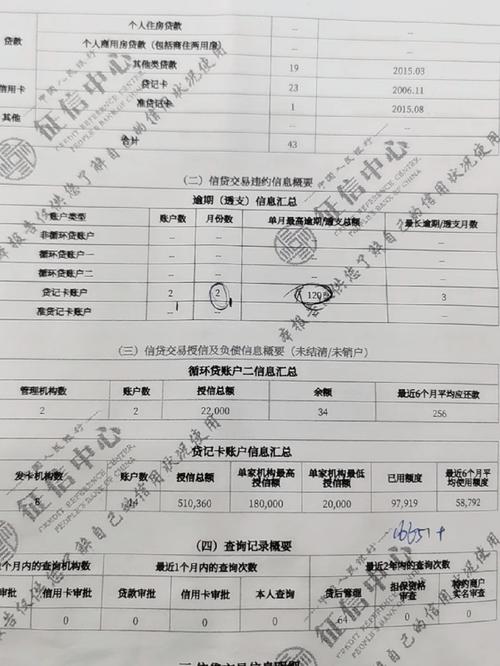

咱们先弄明白征信报告的本质。其实它就是你在金融机构的「经济身份证」,记录着你过去5年的借贷行为。比如上个月忘记还信用卡,银行马上就会在征信上记一笔。这里有个误区要提醒:很多人以为只要把钱还清就能立刻消除记录,其实啊,还清后不良记录还会保留5年呢。

不过有个例外情况,如果是贷款审批、信用卡审批这类「硬查询记录」,只会影响最近2年的信用评分。比如你半年前连续申请了5家网贷,现在申请房贷可能被拒,但等到2年后这些查询记录自动消失,影响就小多了。

不同记录的有效期天差地别

咱们具体说说几种常见情况的「保质期」:

信用卡逾期:从还清欠款那天算起,5年后自动消除。注意!如果一直不还征信报告不良,这个记录会永远跟着你。

:和信用卡规则相同,但如果是房贷这种大额贷款,银行可能会额外关注历史记录。

账户状态异常:比如被强制注销的信用卡,这个记录要等账户关闭后5年才会消失。

法院强制执行记录:这类属于「重大负面信息」,最长可能保留10年。

想快点洗白征信?这些方法别乱试

网上经常看到「花钱消除征信污点」的广告,千万别信!上周刚有个粉丝私信我,花了八千块找中介处理逾期记录,结果钱打了水漂。其实征信系统是央行管理的,银行都没权限修改,那些说能内部操作的都是骗子。

不过确实有些合法加速修复的方法:

1. 如果是银行失误导致的逾期,比如系统扣款失败,可以要求开具「非恶意逾期证明」

2. 用新的良好记录覆盖旧记录,比如保持信用卡准时还款24个月以上

3. 遇到特殊情况的(比如疫情期间失业),部分银行可以申请征信异议

这些征信常识很多人不知道

发现几个大家常踩的坑:

频繁查额度也算硬查询:有些网贷点一下「看看能借多少」就留下记录

担保贷款逾期同样上征信:帮朋友做担保一定要慎重

水电费欠缴现在不上征信了:2023年新版征信已经取消这项

分期购物逾期也影响信用:比如某呗、某条这些消费信贷产品

维护征信的实战技巧

最后给点实用建议:

1. 每年免费查2次征信(中国人民银行官网就能查)

2. 设置还款日提前3天的手机提醒

3. 尽量少用「以贷养贷」的方式周转

4. 注销不用的信用卡账户(未激活的卡也可能产生年费)

5. 换手机号前一定要更新银行预留信息

其实信用修复就像健身,不可能一个月练出八块腹肌。保持按时还款的习惯,等时间抹平记录征信报告的本质及不同记录有效期,信用卡逾期等情况详解,这才是最靠谱的方法。下次申请贷款前,记得提前3个月养养征信,别等到火烧眉毛才着急啊!

本文的版权归属于[炒股杠杆平台]。未经许可,任何个人或机构不得擅自复制、传播、修改或用于商业用途。本文链接:http://tyjjkj.com/html/chaogugangganpingtai/191.html