股票杠杆平台:对冲基金广泛采用各种投资策略,各种策略本身又在不断演化,根据专业对冲基金研究机构HFR(Hedge Fund Research)的分类

<炒股杠杆平台>1、股票对冲策略

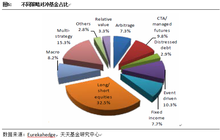

对冲基金广泛采用各种投资策略,各种策略本身又在不断演化,根据专业对冲基金研究机构HFR(Hedge Fund )的分类,对冲基金的交易策略可以分为股票对冲( Hedge)、事件驱动(Event )、全球宏观(Macro)、相对价值套利( Value)四种。另一家专业对冲基金研究机构的分类更细,其将对冲基金策略分为套利()、管理期货(CTA/ )、高收益债( Debt)、事件驱动(Event )、固定收益(Fixed )、股票多空策略(Long/Short )、全球宏观(Macro)、相对价值套利( Value)、多策略基金(Multi-)。任意一只对冲基金既可采取其中某一策略也可同时采取多种投资策略。

根据统计,截止2013年11月,全球采用各种策略的对冲基金占比如下图所示:

其中占比最高的是股票多空策略类,占比达32.5%;其次是多策略类,占比达15.3%;再次为事件驱动类,占比达10.3%。该三类策略占据了所有对冲基金的半边江山。

两家机构的对冲基金策略分类略有不同,部分分类下的投资策略属于HFR一级策略分类下的子策略,此处我们采用HFR更广义的分类方法对常见的对冲策略进行说明

1、股票对冲策略

股票对冲策略通过做多/做空两种方式来投资股票及其衍生品。投资范围可以是全市场,也可以专注于某些特定行业、主题。不同的基金在净风险敞口、融资杠杆、持有期、持股集中和持有股票价格范围方面有很大的差异。国内比较常见的是股市中性策略(市场中性策略),即运用复杂的量化方法从技术面、基本面角度分析未来价格变动趋势以及不同股票间的相关性,进而买入低估值股票同时卖出高估值股票,或者通过股指期货对现有投资组合头寸进行完全(或部分)对冲,隔离系统风险,获取α收益。

该策略的成功取决于量化选股模型的有效性、对冲的覆盖程度量化对冲的优势,选股模型越有效、系统风险对冲得越好,策略效果越好。

2、事件驱动策略

事件驱动策略是指在前期深入挖掘和分析可能造成特定公司证券价格异常波动的特殊事件的基础上,通过充分把握交易时机获取超额投资回报的交易策略。常见的事件驱动类投资策略包括定向增发、兼并收购、ST摘帽、年报高送转、业绩超预期等等。例如预计某公司年报高送转或业绩超市场预期,则可提前潜伏买入该公司股票(交易时机),等事件明朗或将要明朗(发展进程)且市场充分反映预期时逢高卖出获利。国内最常见的事件驱动策略为定向增发策略,即以一定折价认购其看好的某公司发行的定增股票,待锁定期满后在二级市场溢价卖出获取收益。

该策略的成功取决于特殊事件发生的频度,事件朝预期的发展进程以及对交易时机的把握,特殊事件发生频度越大,事件的发展越有利于策略,对交易时机把握越准确,策略的效果越好。

3、全球宏观策略

全球宏观策略是一种基于宏观经济周期理论对各国经济增长趋势、资金流动、财政/货币政策变化等因素进行自上而下的分析,并预期其对股票、债券、货币、商品、衍生品等各类投资品价格的影响,运用量化、定性分析方法作出投资决策并在不同国家、不同大类资产之间进行轮动配置,以期获得稳定收益。例如当对冲基金更看好未来美国经济的复苏,就可以逐步做多美股资产,同时将资金撤出新兴市场并做空新兴市场资产来构建组合。

市场上比较著名的宏观资产配置模型为美林证券于2004年提出的投资时钟模型。该理论将经济周期划分成四个阶段:衰退、复苏、过热和滞涨,在复苏周期经济开始增长,同时保持较低的通胀水平,此时表现较好的资产为股票;在过热周期经济增长开始放缓,同时通胀抬头,此时表现较好的资产为大宗商品;在滞涨周期经济增长率降低至潜能之下,通胀继续上升,股票与债券的表现均不好,此时适合持有现金;在衰退阶段,经济开始衰退,通胀走低,此时表现最好的资产为债券。该模型通过在全球范围内不同资产间轮动配置获取超额收益。

该策略的成功取决于对全球宏观经济趋势的判断,判断越准确,策略的效果越好。

4、相对价值(套利)策略

相对价值策略的原理是通过一系列的基本面和量化分析方法可以确定多个证券之间价值偏离的合理范围,一旦价值偏离超过这个合理范围便产生了套利空间,通过买入低估证券、卖出高估证券获取两者价差回归均衡带来的收益。该策略可投资的资产包括股票、债券、期货、基金以及其他金融衍生品。例如历史上中国银行与工商银行的合理价差维持在-0.9~-1.1波动,当两者价差明显超越合理范围后,可以买入低估股票、卖出高估股票套利,实际应用中还需考虑手续费、冲击成本等费用。

该策略的成功取决于对相关证券之间合理价差范围的确定,同时价差是否回归均衡范围也相当重要,若由于某些基本面因素发生变化导致合理价差范围改变,价差无法回归均衡甚至产生更大偏离,则会给策略带来损失。

国内量化对冲使用的策略

(1)主流:股票市场中性策略又称alpha策略,是当前国内私募证券投资基金最常用的策略之一。它从消除市场系统性风险(Beta)的维度出发,通过同时构建 多头和空头头寸对冲市场风险,以期获得较稳定的绝对收益。国内通常的操作方式为:买入股票同时卖空与股票等市值的股指期货(也可以采取融券方式),盈利模 式为所买股票超越大盘的涨跌幅。特点:较为稳健的策略,收益不高但稳定,回撤较小,适用于震荡市场,但是我国现在面临的问题在于,市场对于对冲策略日趋上 涨的需求与实际对冲工具不足的矛盾(如2014年下半年多数运用市场中性策略的机构因为持有成长股,但是当时没有可以对冲成长股系统风险的股指期货,所以 他们只能选择可以对冲大盘蓝筹股风险的沪深300股指期货,结果在大盘上涨、创业板下跌的行情中遭受了惨败),多种股指期货推出、股票期权上市以及融券业 务的扩充能够缓解此类问题。

(2) 股票多空策略,类似于alpha策略,但不同于alpha策略的是其会有多头敞口或者空头敞口,股票多空策略的操作难度大,因为除了要进行标的选择外,还 需对大盘多空进行判断即择时。正因为如此,目前的量化多空策略,往往是以动量策略为主,即市场已经出现较为明显的趋势性上涨或者下跌行情时,再做相应的调 整。

(3)CTA(期 货管理)策略,侧重于期货市场的投资,投资于股指期货、外汇期货、国债期货等期货/期权品种及相应的现货品种。量化对冲类的管理期货产品,就是用量化手段 判断买卖时点、用计算机程序化实现期货的投资策略。由于期货为T+0 方式,因而采用程序化的高频交易比手动交易具有天然优势。从程序化交易这块,期货领域其实较为领先于股票领域,而且现在的期货高频策略已经由比拼策略思想 提升到了比拼系统配置和下单速度等方面。特点:具有杠杆属性,收益率较高,但在无趋势的震荡行情中,由于杠杆特性会产生较大的回撤,受限于交易品种的成交 量及活跃程度。

(4) 套利复合策略,套利策略中最常见的是二级市场套利1、股票对冲策略,包括商品跨期、跨品种套利,股指期货跨期、期现套利、ETF 跨市场、事件套利、延时套利等。由于国内的金融工具和金融品种都不多,国内的套利策略多为方向性套利,即依赖于价格的上涨下跌而寻找套利机会,国外的期权 可以对波动率预测进行套利。由于在市场行情不温不火,波动较小时,这类策略往往找不到套利机会,因而国内的套利对冲基金往往会在无套利机会时,增加一些另 外的小策略,构成套利复合策略。例如在套利机会较少时,套利基金会增加一小部分的趋势投机或者股票市场中性等。长期来看,这种方式更利于产品的发展。特 点:在我国是一类性价比较高的策略,但是资金容量有限,机会有限,需要不断开发新的策略;股票-期货套利在震荡市场中随着套利机会的增加而如鱼得水,但在 稳定、波动小的市场中表现欠佳;分级基金套利在单边上涨市场中可以取得较高的收益,但是震荡市场中变现欠佳;目前主要问题是可套利品种不多、分级基金的活 跃基金数不够多难以承受较大资金进出、可用金融工具仅有股指期货对冲性能不够。

(5) 宏观对冲策略,宏观策略是一种基于宏观经济周期理论对经济增长趋势、资金流动、政策变化等因素进行自上而下的分析,预期其对股票、债券、货币、商品、衍生 品等各类投资品价格的影响,运用量化、定性分析方法作出投资决策并在不同大类资产之间甚至是不同国家之间进行轮动配置,以期获得稳定收益。例如当对冲基金 更看好未来美国经济的复苏,就可以逐步做多美股资产,同时将资金撤出新兴市场并做空新兴市场资产来构建组合。该策略的成功取决于对全球宏观经济趋势的判 断,判断越准确,策略的效果越好。

本文的版权归属于[炒股杠杆平台]。未经许可,任何个人或机构不得擅自复制、传播、修改或用于商业用途。本文链接:http://wwww.tyjjkj.com/html/gupiaogangganpingtai/1583.html